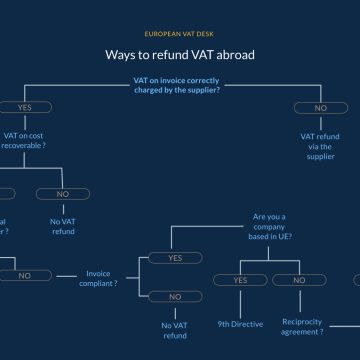

Suivez notre méthode pour récupérer la TVA à l’étranger

on juillet 8, 2025

with Aucun commentaire

Planifiez une vidéoconférence gratuite avec notre expert Suivez notre méthode pour récupérer la TVA à l’étranger Auteurs Amandine Foucart & Angel Nadal amandine.foucart@vatdesk.eu – angel.nadal@vatdesk.eu Planifiez une vidéoconférence gratuite avec … Lire la suite